我有一个比较大的想法,那就是把算力产业链上中下游的企业研究个遍。感觉这是一个大工程,“天下难事,必作于易;天下大事,必作于细”。之前主要精力都放在了服务器上面,从今天开始,把研究的范围向PCB扩展一下,今天就聊聊PCB龙头企业沪电股份。

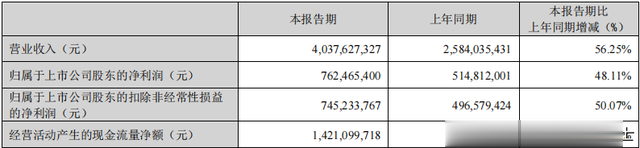

这家企业的业绩是真好,2025年1季度,沪电股份实现营业收入40.4亿元,同比增加56.25%;归母净利润7.6亿元,同比增加48.11%;扣非净利润7.4亿元,同比增加50.07%;经营活动产生的现金流量净额14.2亿元,同比增加59.25%。几个财务数据的增长率基本上都在50%左右,确实是相当不错。

不过,贸易战、关税战会不会对沪电股份未来的业绩增长产生影响?这才是资本市场目前最关心的。

一、沪电股份2024年年报分析

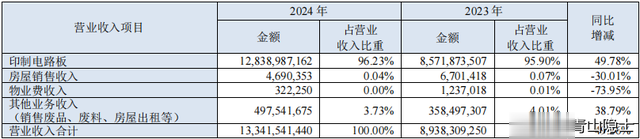

根据沪电股份2024年年报,2024年,沪电股份实现营业收入133.4亿元,同比增加49.26%;其中,印制电路板产品收入约为128.4亿元,占比约为96.23%。

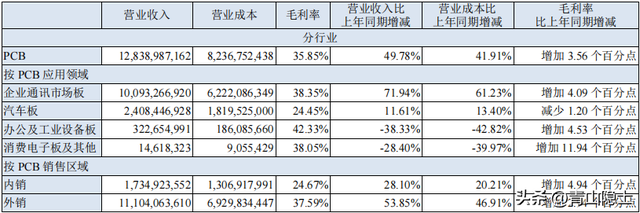

其中,PCB产品的毛利率约为35.85%,相当高了。从PCB应用领域划分,企业通讯市场板产品收入为100.9亿元,占PCB总收入的比重为78.61%;汽车板收入为24.1亿元,占PCB总收入的比重为18.76%;办公及工业设备板、消费电子板及其他收入规模较小。

从PCB销售区域看,内销收入仅为17.3亿元,占比仅为13.51%;销售收入111亿元,占比约为86.49%。外销比例高,在全球化的时候是好事,在“逆全球化”的时候有可能成为“风险”,这也是大家对沪电股份未来能否保持业绩高增长的质疑点。

二、沪电股份和AI(算力)的联系

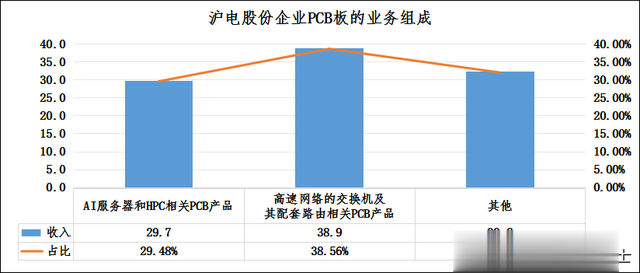

企业通讯市场板是指应用于企业通讯领域的PCB产品。根据沪电股份2024年年报,“2024年上半年,公司AI服务器和HPC相关PCB产品同比倍速成长;2024年下半年,高速网络的交换机及其配套路由相关PCB产品成为公司增长最快的细分领域,环比增长超90%。2024年公司企业通讯市场板营业收入中,AI服务器和HPC相关PCB产品约占29.48%;高速网络的交换机及其配套路由相关PCB产品约占38.56%”。

根据以上数据,我们可以计算出,2024年,沪电股份AI服务器和HPC相关PCB产品收入为29.7亿元,高速网络的交换机及其配套路由相关PCB产品收入为38.9亿元,两者合计为68.6亿元,占沪电股份总收入的比重约为51.4%。

也就是说,沪电股份的业绩受AI(算力)行业景气度的影响权重大概是50%。举个不恰当的比方,如果AI(算力)行业需求增速为100%,那么沪电股份的营收增速约为50%。

以浪潮信息为例,2024年的营业收入增速为74.24%;2025年1季度的营业收入增速为165.31%。同期,沪电股份的营业收入增速分别为49.26%、56.25%。营收增速基本上就是浪潮信息的一半。

那是不是意味着沪电股份就不如浪潮信息呢?并不是,沪电股份的营收的增速虽然是50%左右,但是2024年,沪电股份的利润增速却高达71.05%,浪潮信息在净利润上的表现就不如沪电股份惊艳了。

因此,沪电股份的净利率一直能够维持在18%,浪潮信息的净利率只有不到2%。所以,沪电股份的营收只有浪潮信息的1/10,但是净利润却比浪潮信息还高。

三、小结

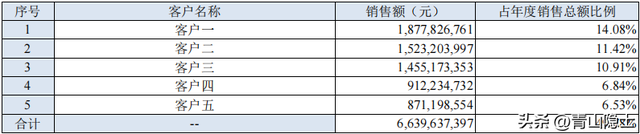

从客户集中度看,沪电股份不存在对大客户依赖过重的问题,这样可以保证在谈判议价的过程中保持合理的利润率。从目前的行业景气度来看,沪电股份押注的企业通讯市场板、汽车板都是高速增长的赛道,唯一的缺点就是海外收入占比的问题。

立讯精密的上半年预报早就出了,由此可见,从订单到收入的传导速度至少需要3个月时间,沪电股份估计2季度的业绩没什么大问题,毕竟关税战、贸易战即使对沪电股份的订单有影响,也要拖到下半年才能体现在收入上了。

根据《印制电路资讯》2025年3月刊发的《2024年全球及中国大陆PCB市场现状》文章,“中国大陆地区PCB产值占全球PCB总产值的比例已从2000年的8.1%提升至2024年的56%”,这个体量和占比,很难保证中国的PCB行业和龙头企业不被对面盯上。